在当今数字经济飞速发展的时代,数字货币的推进已经成为全球央行的重要任务。而央行研发数字钱包就是数字货币落地的重要一环。央行数字钱包不仅有助于提升金融体系的效率,还有助于促进社会经济的数字化转型。本文将围绕央行数字钱包的研发要求、应用前景以及面临的挑战进行详细分析,并解答一些相关问题。

央行数字钱包是一种由中央银行发行和监管的电子钱包,允许用户存储和管理数字货币。它的出现源自于传统现金交易模式的逐步转变,也是在移动支付大潮下的一种必然选择。央行数字钱包主要作用包括:促进支付的便利性、提高金融交易的透明度、增强货币政策的效果等。

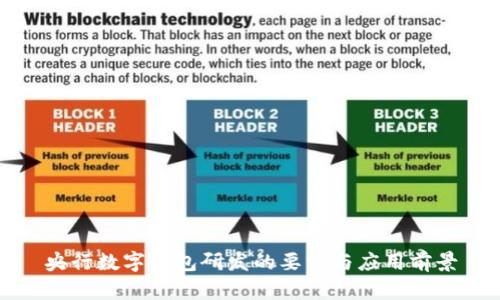

央行在研发数字钱包时需遵循以下几个主要要求:

央行数字钱包的普及,将极大地推动金融科技的发展和普惠金融的实现。其应用前景主要包括:

用户安全是数字钱包最为关注的焦点。央行应该采取多种技术手段和管理措施保障用户安全。首先,采用先进的加密技术,确保数据传输安全。此外,系统需具备多重身份验证机制,以提高用户登录的安全性。同时,央行在用户服务中也应加强对欺诈行为的监测,及时提醒和防范潜在的安全威胁。

央行数字钱包与商业银行的关系较为复杂。央行数字钱包可以与商业银行的支付系统互通,使得资金转移更加便捷和快速。然而,这也可能激烈商行的市场竞争,部分商行为了保持竞争力,可能会调整其收费标准、创新产品。同时,在数字钱包的设计上,央行也需合理规划与商业银行的合作模式,以实现共赢。

央行数字钱包解决的金融问题主要包括支付效率低、成本高、金融排斥等。通过提供实时、安全的支付途径,它可以直接满足用户的基本支付需求。此外,数字钱包降低了支付成本,有助于商家和消费者的利益。然而,最重要的是,央行数字钱包可以使无银行账户的人群,获得更便捷的金融服务。

在国外,多个国家的央行都已经实施或试验了数字钱包,比如瑞典的e-krona和中国的数字人民币。这些国家的经验表明,成功实施数字钱包,需重视技术研发、法律法规框架和公众信任的建立。此外,最好通过试点项目逐步推出,以便根据反馈进行调整和。同时,透明的沟通机制也能减少公众对新技术的恐惧感,增强接受度。

总结来说,央行数字钱包的研发不仅是金融科技创新的体现,更是银行体系与传统金融消费模式重塑的必然。通过明确研发要求、展望未来的应用前景,在借鉴国内外经验的基础上,国人将更好地享受到数字货币带来的便捷与优势。